بانک مرکزی جمهوری اسلامی ایران سرانجام نسخه نهایی «دستورالعمل تأسیس، فعالیت، انحلال و نظارت بر کارگزاران رمزپول» را منتشر کرد. این سند که قرار بود نقطه پایان بحثهای طولانی و نظرخواهی از کارشناسان باشد، با تغییرات اندکی همراه شده و نتوانسته انتظارات فعالان صنعت رمزارز را برآورده کند. بسیاری از ابهامها و ایرادهای پیشنویس اولیه همچنان پابرجا مانده و کارشناسان هشدار میدهند که این رویکرد نه تنها نوآوری را محدود میکند، بلکه ممکن است اکوسیستم رمزارز ایران را به حاشیه براند.

موج اعتراضات به پیشنویس اولیه

پیشنویس اولیه این دستورالعمل، که با عنوان «ضوابط تأسیس، فعالیت و نظارت بر کارگزاران رمزپول» منتشر شده بود، طوفانی از انتقادات را در میان فعالان فناوری و کارشناسان برپا کرد. منتقدان معتقد بودند این سند، رمزارزها را یا کاملاً زیر چتر بانک مرکزی محبوس میکند یا آنها را از بازار ایران حذف مینماید. تشکلهای صنفی با نامهنگاریهای گسترده تأکید کردند که چنین تنظیمگریای، داراییهای بیش از ۱۵ میلیون کاربر ایرانی را به خطر میاندازد و میتواند به مهاجرت سرمایه به پلتفرمهای خارجی منجر شود.

بانک مرکزی در توجیه این دستورالعمل، بر حفاظت از منافع کاربران و افزایش شفافیت تأکید کرده است. اما کارشناسان میگویند مسئله فراتر از «نیت خیر» است؛ «روش» و «ابزارهای» بهکاررفته، کلیدیترین نقاط ضعف این سند به شمار میروند. به عقیده آنها، این مصوبه بیش از آنکه تنظیمگر باشد، بازدارنده است و نویسندگانش، مسئله را به درستی تعریف نکردهاند. راهحلهای پیشنهادی نیز با واقعیتهای فنی و اقتصادی بازار رمزارز همخوانی ندارد.

فاصله با اصول رگولاتوری مدرن

از دیدگاه کارشناسان، این دستورالعمل با اصول بنیادین رگولاتوری مدرن فاصله زیادی دارد. به جای رویکرد «متناسب با ریسک» که در استانداردهای جهانی رایج است، یک نسخه واحد و سنگین بر همه بازیگران تحمیل شده. نتیجه این تنظیمگری یکطرفه چیست؟ افزایش هزینههای فعالیت رسمی، حذف استارتاپهای کوچک و متوسط، کاهش سهم بازار سازمانهای فعال در حوزه رمزارز، و در نهایت، فرار سرمایه و کاربران به سمت پلتفرمهای خارجی.

یکی از بزرگترین ایرادهای سند، خلط مفهومی میان «رمزدارایی»، «رمزارز» و «رمزپول» است. در این متن، از بیتکوین و استیبلکوین تا توکنهای اوراق بهادار، همه زیر چتر «رمزپول» قرار گرفتهاند. این ابهام نه تنها فعالان را سردرگم میکند، بلکه بانک مرکزی را وارد حوزههایی مینماید که خارج از صلاحیت آن است – مانند داراییهای غیربانکی. کارشناسان این پدیده را «تداخل نهادی» و «فرسایش حقوقی» مینامند و هشدار میدهند که میتواند به چالشهای قانونی جدی منجر شود.

عقبنشینی جزئی در سرمایه ثبتی

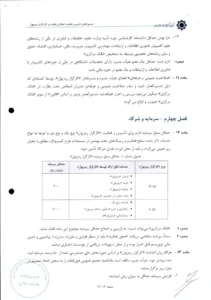

بانک مرکزی به برخی انتقادات کلیدی耳 داده و اصلاحاتی جزئی اعمال کرده است. برای نمونه، حداقل سرمایه لازم برای کارگزاران نوع یک (صرافیهای ساده) به ۴۰ میلیارد تومان و برای کارگزاران نوع دو (ارائهدهندگان سکوی تبادل و سبدگردانی) به ۴۰۰ میلیارد تومان کاهش یافته. این در حالی است که در پیشنویس، سرمایه مورد نیاز برای نوع دو، هزار میلیارد تومان تعیین شده بود – عقبنشینی چشمگیری که البته هنوز برای استارتاپهای نوپا مانع بزرگی به شمار میرود.

با این حال، هیچ دوره تنفسی برای تأمین سرمایه پیشبینی نشده و منابع تأمین آن نیز محدود به سرمایه ثبتی مانده است. کارشناسان پیشنهاد میکردند منابع متنوعی مانند ضمانتنامه بانکی، داراییهای نامشهود، طلا یا حتی رمزداراییها در نظر گرفته شود، اما در نسخه نهایی، خبری از این انعطاف نیست.

رفع برخی ابهامات مالکیتی و وثیقه

در بخش مالکیت، تغییر مثبتی رخ داده است. پیشنویس اولیه، تأسیس کارگزاران را تنها در قالب «شرکت تضامنی» مجاز میدانست که با ماهیت فناوریهای مالی نوین ناسازگار بود و امکان حکمرانی مؤثر را سلب میکرد. کارشناسان تأکید داشتند که ریسکها را میتوان با ابزارهای جایگزین مدیریت کرد و این محدودیت، ورود اشخاص حقوقی را مسدود مینماید. در نتیجه، صرافیهای پیشین حالا میتوانند در قالب «شرکت مختلط سهامی» برای مجوز اقدام کنند – گامی رو به جلو، هرچند ناکافی.

جالبتر، حذف کامل ماده مربوط به تودیع وثیقه معادل ۵۰ درصد سرمایه اولیه است. این بند، یکی از سنگینترین موانع مالی برای فعالیت رسمی بود و میتوانست صرافیها را زیر فشار مالی مضاعف له کند. کنار گذاشتن آن، حداقل از فروپاشی فوری صنعت جلوگیری میکند.

رویکرد نظارتی سختگیرانه همچنان پابرجا

با وجود این اصلاحات، رویکرد نظارتی بانک مرکزی همچنان متمرکز و سختگیرانه است. این نهاد تلاش کرده رمزارزها را به ساختار مالی سنتی نزدیک کند؛ ساختاری که بر «مسئولیتپذیری حقوقی» و «ریسکپذیری پایین» پافشاری دارد، نه بر «نوآوری و آزادی عمل». برای مثال، شرط «نداشتن چک برگشتی رفع سوءاثر نشده» که در پیشنویس فقط برای شرکا و مؤسسان بود، حالا به اعضای هیئت مدیره و مدیرعامل نیز گسترش یافته.

هرچند سقف فعالیت مجاز از ۲ برابر سرمایه به ۴ برابر افزایش یافته، اما وجود چنین سقفی، رشد ارگانیک کسبوکارها را به سرمایه ثبتی گره میزند و مانعی برای گسترش سریع است.

چالش حقوقی: اعتبار مصوبه زیر سؤال

شاید بزرگترین تهدید برای این مصوبه، جنبه حقوقی آن باشد. محمدصادق فراهانی، معاون حقوقی و امور مجلس مرکز ملی فضای مجازی، در پنل حکمرانی رمزداراییها (شنبه ۱۲ مهر) به نکتهای کلیدی اشاره کرد: بر اساس مصوبه شورای عالی فضای مجازی، تنظیمگران موظفاند مصوبات خود را ظرف دو هفته برای بررسی انطباق به این مرکز ارسال کنند. در غیر این صورت، مصوبه فاقد اعتبار حقوقی است.

فراهانی صریحاً گفت: «تاکنون بانک مرکزی چیزی برای ما ارسال نکرده است. مصوبهای که ارسال نشود، اعتبار حقوقی نخواهد داشت.» این اظهارنظر، دریچهای برای اعتراض باز میکند؛ کسبوکارها میتوانند از طریق دیوان عدالت اداری یا کمیته تسهیل کسبوکارهای مجازی در شورای عالی فضای مجازی، به آن ایراد بگیرند.

مصالحهای نیمهکاره؛ آینده در هالهای از ابهام

نسخه نهایی این دستورالعمل، مصالحهای ناتمام میان فشارهای اکوسیستم رمزارز و اهداف نظارتی بانک مرکزی به نظر میرسد. حذف برخی موانع مالی، خطر سقوط فوری صنعت را دور کرد، اما تشدید قوانین نظارتی و تحمیل ساختارهای سنتی، روح نوآوری و رقابت را تهدید میکند.

تحریریه ژاکت

مشاهده تیم تحریریه